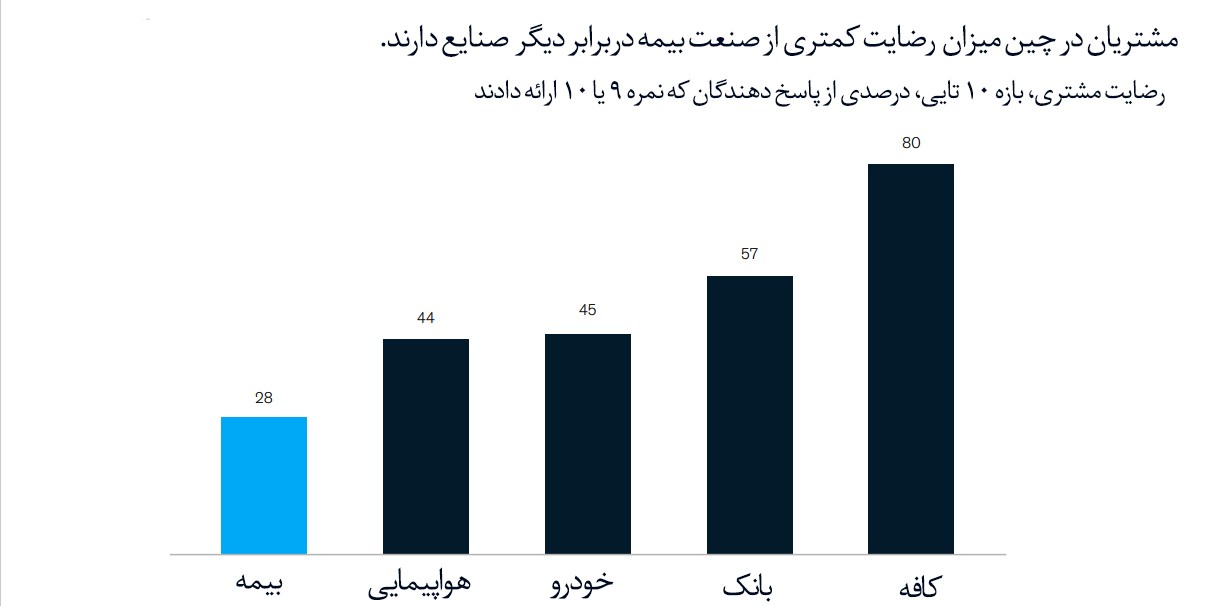

اگرچه بیمهگران چینی نتوانستهاند همپای صنایع دیگر در حوزه تجربه مشتری موفق عمل کنند اما اگر شیوه درستی در پیش بگیرند میتوانند جامعهی مشتری را گسترش داده و در حفظ آنها موفقتر عمل کنند. طبق تحقیقات انجام شده، در این کشور تنها 28 درصد از مشتریان نسبت به صنعت بیمه رضایت دارند، در مقابل این عدد بانکها با 57 درصد رضایتمندی و کافهها با 80 درصد در صدر رتبهبندی قرار دارند.

تغییر در انتظارات مشتریان چینی، تا حدی در نتیجه وجود اکوسیستمهایی است که تجربه یکپارچهای از خرید برای مشتری فراهم میکنند. هر چیزی که در دایره نیاز مشتری وجود داشته باشد از طریق فروشگاههای یک مرحلهای قابل تامین است، از وقت ملاقات پزشکی گرفته تا افتتاح حساب بانکی. مشتریان در تعامل با شرکتهای آنلاین و آفلاین انتظار وقفهی حداقلی در تجربه شخصیشان را دارند در حالی که شرکتهای بیمه هنوز نتوانستهاند خود را با این انتظارات منطبق کنند. یکی از دلایل این تاخیر چرخهی پیچیدهی صنعت بیمه در ارائه محصول است، زیرا کارگزاران به راحتی نمیتوانند از احساسات مشتریان به صورت مستقیم آگاه شوند.

رضایت مشتری در بیمه (نتیجه بررسی 3 هزار مشتری بیمه در چین)

از سوی دیگر بیمهگران پیشرو در چین نشان دادهاند که کلید رشد حق بیمه و همچنین حفظ مشتری، تنها در ارائهی قیمت رقابتی محصولات نیست بلکه در ایجاد تجربه استثنایی برای مشتری نهایی است. بنابراین، هنگامی که بیمهگران انتظارات مشتریان را درک کنند و متوجه فرصتهای پیش رو باشند، باید روی سه اقدام در راستای بهبود تجربه مشتری تمرکز کنند:

- تعیین استراتژی مشخص برای مشتری

- طراحی سفر مشتری با استفاده از تاکتیکهای طراحی تفکر

- ایجاد ساختارهای داخلی مناسب برای پشتیبانی از تغییرات احتمالی

یک تجربه جهانی

در سطح جهانی، ارتباط معنیداری بین تجربه مشتری و تأثیر مالی آن در صنایع مختلف مشاهده شده است. نظرسنجیها در چین نیز گویای این حقیقت هستند که نرخ رشد حق بیمه ناخالص در شرکتهایی با تجربه مشتری بهتر حدود پنج برابر بیش از دیگران است.

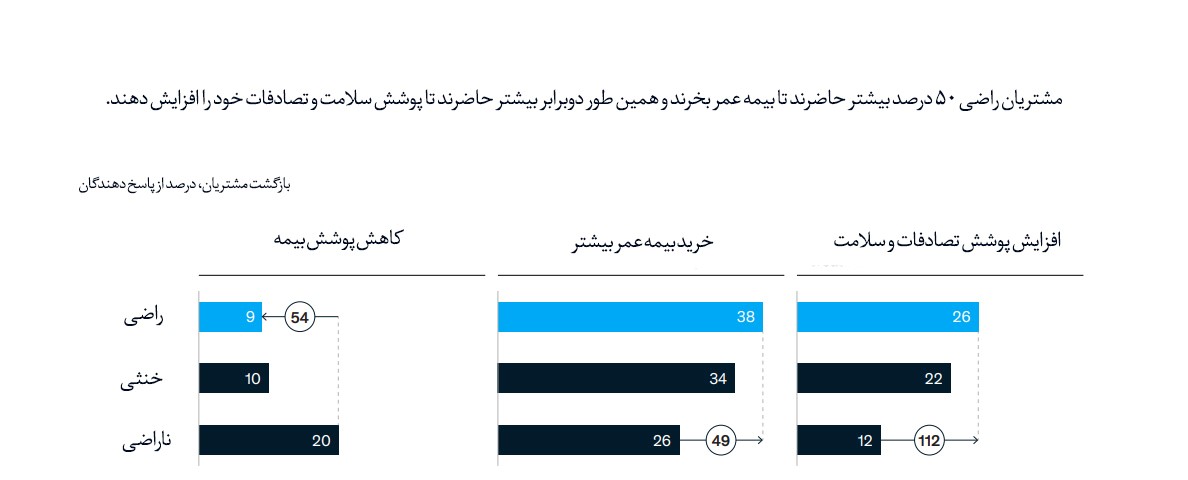

در مجموع میتوان گفت مشتریان راضی، در مقایسه با مشتریان خنثی یا ناراضی ماندگاری بیشتری نزد بیمهگران دارند. به این معنی که بیشتر در بیمه سرمایهگذاری میکنند و با احتمال 50 درصدی، بیشتر بیمهنامههای عمر میخرند و بیش از دو برابر احتمال افزایش سطح پوشش بیمه تصادف و سلامت دارند.

افزایش معاملات مشتریان راضی

به واسطه حضور بازیگران پیشرویی چون Alibaba و Tencent مشتریان بیمه چینی انتظار دارند خدمات سریع، شخصیسازی شده و Omnichannel باشد. به علاوه این مشتریان به شدت به رسانههای اجتماعی برای بررسی نظرات متکی هستند. در حقیقت 75 درصد از مشتریان آنلاین انتظار دارند پس از صرف پنج دقیقه در یک پلتفرم راهکاری بیابند. به علاوه، 61 درصد مشتریان بیشتر از شرکتهایی که محتوای شخصیسازی شده ارائه میدهند خرید میکنند. به عنوان مثال، در صنعت بیمه ممکن است به مشتریان براساس سوابق جستجوی ایشان در شبکههای اجتماعی، پیشنهادی سفارشی ارائه شود.

نتیجهی تحقیقات نشان میدهد که بهتر است بیمهگران محصولی مطابق با نیازهای فردی مشتریان پیشنهاد بدهند. زیرا مشتریان انتظار همان سطح از تجربه مشتری را هنگام خرید بیمه دارند که در خرید خودرو وجود دارد، به همین دلیل اگر شرایط ویژهی مشتری درنظر گرفته نشود، شانس فروش از دست میرود.

یک سفر مشتری موفق

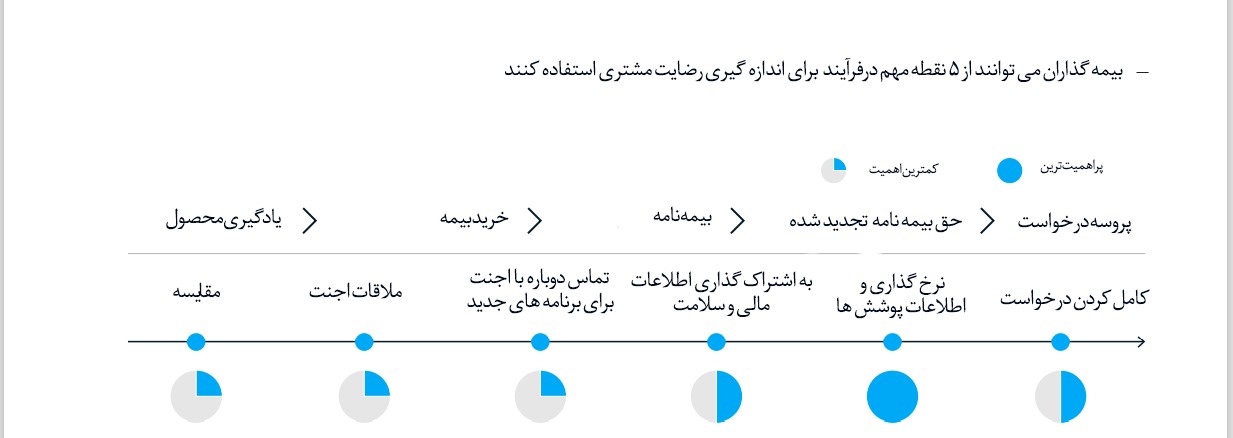

و اما برای بدست آوردن تصویری دقیق و همه جانبه از نحوه عملکرد خدمات مشتری یک شرکت، نباید بر روی تعاملات فرد به فرد تمرکز شود. مراحل پیچیده و طولانی برای تکمیل یک درخواست واحد، ارائه اطلاعات متفاوت یا متناقض در کانالها یا زمان زیاد برای تکمیل درخواست، همگی میتوانند تجربه مشتری را خدشهدار کنند. در همین راستا برای کمک به بیمهگران و درک اینکه تمرکز بر کدام بخش از فرایند ممکن است منجر به سود یا زیان شود، پنج سفر مهم مشتری تعریف شده است:

آشنایی با محصولات بیمه، خرید محصول، مدیریت بیمهنامه، پرداخت حق بیمه و تمدید آن و رسیدگی به دعاوی. برای هر یک از این سفرها نقاط تماس به همان ترتیبی که بیشتر مشتریان آن را تجربه میکنند، مرتب شدهاند.

فرآیند تجربه مشتری در خرید بیمه عمر

به عنوان مثال، محصول بیمه عمر پیچیده است و سفر مشتری، شامل مراحل زیادی است به علاوه این محصولات معمولاً فروخته میشوند تا خریداری شوند.

علاوه بر اینها عوامل متنوع دیگری نیز در بهبود فرایندهای عملیاتی نقش دارند که بیمهگران باید آنها را مدنظر قرار دهند از جمله، تعاملات کارکنان و رابطهای اطلاعاتی، وضوح و شفافیت کاری بیمهگران، نحوهی شخصیسازی محصولات، قابل اعتماد بودن پلتفرمها و حتی در مواردی محلی بودن کارگزاریهای مربوطه در برقراری ارتباط موثر با مشتریان.

چگونه میتوان فرآیند تجربه مشتری را بهبود بخشید؟

بیمهگران باید موارد حیاتی زیر را در این راستا در نظر بگیرند:

- مشخص کردن استراتژی مشتری

- استفاده از تفکر طراحی برای ایجاد ساختارهای داخلی مناسب و طراحی مجدد سفرهای مشتری

بر اساس تجربیات موجود در سطح جهانی، استفاده از این رویکرد میتواند موجب بهبود 15 تا 20 درصدی در تبدیل فروش، 10 تا 15 درصدی در هزینه خدمات مشتریان و 20 تا 30 درصدی در تعامل و رضایت کارکنان شود.

اگرچه تقریباً هر سازمانی از استراتژی مشتریمداری حمایت میکند، راههای متفاوتی برای رسیدن به آن وجود دارد. رهبران تمایل دارند یکی از استراتژیهای تجربه مشتری را انتخاب کنند:

- رفع معایب و هموار نمودن مسیر

این استراتژی بر شناسایی و اصلاح نقاط درد مشتری در طول سفر متمرکز است و در عین حال شاخصهای عملکرد و بازخورد مشتری را به دقت مدیریت میکند. نقاط درد مشتری ممکن است در فرآیند صدور صورتحساب، شفاف نبودن پوشش بیمهای یا زمان تکمیل پرداخت پیدا شود و معمولاً با طراحی مجدد فرآیند برطرف میشود.

برای برخی سازمان ها ارائه تجربه مشتری، ماموریت اصلی است. نام تجاری، سبد محصولات و تجربه خدمات همه حول مجموعهای از سفرهای بسیار شخصی مشتری به وجود میآیند. این به معنی استفاده از دادهها برای طراحی محصولات است.

هنگامی که استراتژی کلی بهطور دقیق تعریف شد، بسیاری از سازمانها برای سفر مجدد مشتری در آینده به تفکر طراحی روی میآورند. این رویکرد اطلاعات کمی و کیفی از رفتار مشتری را برای شناسایی نیازهای بیان نشده و برآورده نشده وی گردآوری و بررسی میکند.

پس از تجزیه و تحلیل دادهها و نیازها، ایدههایی طرح میشود و در نهایت به محصول قابل اجرا تبدیل میشوند. بدین منظور نیاز است زیرساختهای دیجیتال هوشمند نسبت به انتفال سریع دادهها اقدام نمایند. از سوی دیگر میبایست ساختارهای داخلی سازمانهای بیمه به گونهای طراحی شود تا کلیه فرایندهای سفر مشتری تسهیل گردند.