آیا تا به حال عبارت «مثلث تقلب در صنعت بیمه را شنیدهاید؟ دونالد کرسی، جرم شناسی است که نخستین بار این عبارت را در دهه 50 میلادی به کار برد، عبارتی که در صنعت بیمه هم قابل ردیابی است. اما مثلث کلاهبردای به چه معناست؟

کرسی تلاش کرده سه عنصر کلیدی که فرد را متمایل به تقلب میکند در قالب نظریه روی کاغذ بیاورد. او سه عنصر اصلی را اینطور مشخص کردهاست:

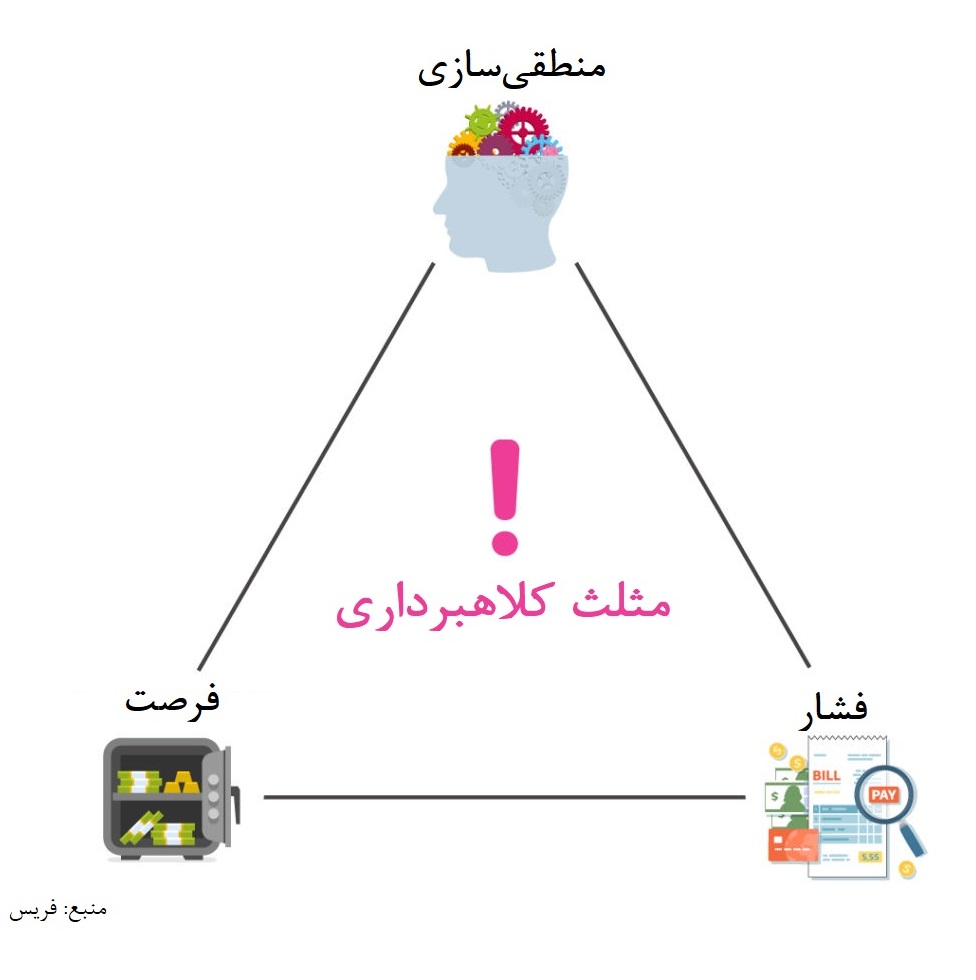

- منطقیسازی: در این مرحله فرد با خودش مسئله را قضاوت میکند و خودش را قانع میکند که: «اگر این کار را انجام بدهم مرتکب جرم نشدهام!»

- فشار: ضلع دیگر مثلث کلاهبرداری، فشار است یعنی فرد انگیزه یا دلیل کافی برای ارتکاب جرم را پیدا میکند. مثلا دچار آشفتگی مالی میشود.

- فرصت: در مرحله آخر، فرد توانایی ارتکاب جرم را به دست میآورد. یعنی فرصت برایش مهیا میشود تا مرتکب جرم شود و از آن استفاده کند.

در صنعت بیمه، این سه ضلع مثلث، نقشی کلیدی در زمینه کلاهبرداری ایفا میکنند. کسی که در شرکتهای بیمه مسئولیت رسیدگی به مطالبات پرداخت خسارت را دارد باید اضلاع این مثلث را در مورد مشتریان خود مورد بررسی قرار دهد. اگر این مثلث برای فرد صدق کند، احتمال اینکه مرتکب کلاهبرداری شده باشد، بالا میرود.

چه کاری از بیمهگران بر میآید؟

قطعا شما به عنوان بیمهگر توانایی کنترل منطقیسازی ذهنی مشتریانتان را ندارید. در واقع هیچکس بر منطق و ذهن دیگران کنترلی ندارد. بهعلاوه، شما نمیتوانید فشاری که به مشتری وارد میآید را هم کنترل کنید. در واقع دو ضلع مهم از مثلث کلاهبرداری، از قدرت کنترل شما خارج است.

اما یک ضلع وجود دارد که با کنترل بر آن، میتوانید جلوی بروز تقلب در صنعت بیمه را هم بگیرید. آن ضلع، فرصت است. در واقع شما به عنوان بیمهگر باید فرصت تقلب را به کسی ندهید. اما چطور میتوان فرصت تقلب را از افراد گرفت؟

خوشبختانه فناوری به قدری پیشرفت کرده که میتواند به بیمهگران در زمینه کنترل فرصت کلاهبرداری کمک کند. بررسیهای فریس نشان میدهد که میتوان هم در مرحله عقد قرارداد بیمهای و هم در مرحله رسیدگی به مطالبات پرداخت خسارت، به کمک فناوری، فرصت کلاهبرداری را از افراد گرفت.

هوش مصنوعی، متنکاوی (تجزیهوتحلیل متون)، بهرهگیری از دادهها و بسیاری از دیگر موارد نظیر اینها، میتواند به تشخیص موارد کلاهبرداری در صنعت بیمه کمک کند.

انواع تقلب در صنعت بیمه

همانطور که گفته شد، کرسی توانست در قالب نظریه، اضلاع اصلی مثلث تقلب در بیمه را نشان دهد. اما تقلب در صنعت بیمه اصولا به شکلهایی صورت میگیرد؟ اینها انواع تقلب در صنعت بیمه هستند:

- تقلب فرصتمحور: در این شکل از تقلب، بر اثر غفلت و اهمالکاری بیمهگر، فرد این فرصت را به دست میآورد که مرتکب کلاهبرداری شود.

- تقلب سازمانیافته: این شکل از تقلب بسیار دشوار است و با برنامهریزی صورت میگیرد. به همین خاطر است که برای تشخیص آن به تخصص نیاز است.

این روزها مثلث تقلب هنوز هم افراد را وادار به کلاهبرداری در صنعت بیمه میکند و بیمهگران هم از این قضیه ضرر میبینند. اما میتوان به کمک فناوریهای مدرن و امروزی، جلوی بسیاری از تقلبها را در صنعت بیمه گرفت. فناوری، راه نجات است.