به گزارش اینشورتک و به نقل از فرابیمه، بازار جهانی خرید آنلاین بیمه در سال ۲۰۲۴ تصویری دوپاره و بهشدت ناهمگن از خود ارائه میدهد. دادههای این نمودار نشان میدهد که اگرچه دیجیتالیشدن به روندی غالب در بسیاری از بازارهای بیمه تبدیل شده، اما این تحول نه یکنواخت است و نه اجتنابناپذیر. مسیر دیجیتال، بیش از هر چیز، تابعی از ساختار جمعیتی، فرهنگ خرید، سطح اعتماد به فناوری و ماهیت هر رشته بیمهای است.

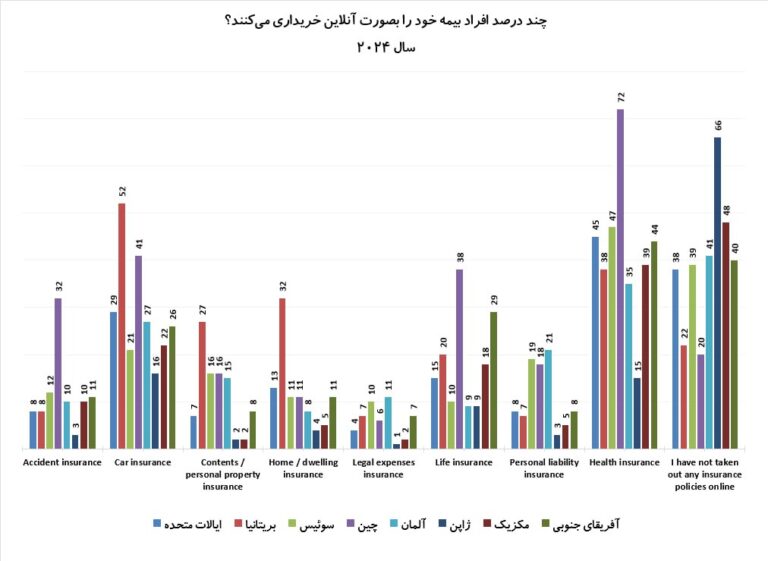

بر اساس این دادهها، بیمه درمان، بیمه اتومبیل و بیمه زندگی بهترتیب بیشترین سهم خرید آنلاین را در میان رشتههای بیمهای به خود اختصاص دادهاند. این الگو تصادفی نیست. بیمه درمان به دلیل تکرار خرید، شفافیت نسبی پوششها و پیوند مستقیم با اکوسیستم سلامت دیجیتال، بیشترین آمادگی را برای فروش آنلاین داشته است. بیمه اتومبیل نیز بهواسطه استاندارد بودن محصول، امکان مقایسه سریع قیمت و الزامات قانونی، از نخستین رشتههایی بوده که کاربران خرید آن را بدون واسطه انسانی پذیرفتهاند. بیمه زندگی هم با وجود پیچیدگی مفهومی، بهدلیل رشد سواد مالی و توسعه ابزارهای شبیهسازی و مشاوره آنلاین، در بسیاری از کشورها با سرعت قابلتوجهی دیجیتالی شده است.

در مقابل، رشتههایی مانند بیمه مسئولیت، بیمه حقوقی و بیمه اموال خانگی همچنان سهم محدودی از خرید آنلاین دارند. دلیل این موضوع روشن است: این محصولات یا بهشدت به تفسیر، شخصیسازی و مشاوره وابستهاند، یا ارزش ذهنی آنها برای مشتری تا زمان وقوع خسارت شکل نمیگیرد. هر جا سطح «ابهام» بالاتر است، کانال دیجیتال عقب مینشیند.

اما مهمترین و در عین حال شگفتانگیزترین یافته این نمودار، عقبماندگی مطلق ژاپن در خرید آنلاین بیمه است؛ پدیدهای که هرگونه تحلیل سادهانگارانه از آن، به خطا میرود. حدود ۶۶ درصد از شهروندان ژاپنی اعلام کردهاند که تاکنون هیچ بیمهای را بهصورت آنلاین خریداری نکردهاند؛ رقمی که بالاترین میزان در میان کشورهای مورد بررسی است و ژاپن را به یک استثنای معنادار در بازار جهانی بیمه تبدیل میکند.

نسبت دادن این وضعیت به ضعف فناوری یا عقبماندگی دیجیتال، نهتنها نادرست بلکه گمراهکننده است. ژاپن یکی از پیشرفتهترین اقتصادهای دیجیتال جهان محسوب میشود. ریشه این رفتار را باید در پیری ساختار جمعیتی، محافظهکاری فرهنگی در تصمیمات مالی و اعتماد تاریخی به کانالهای سنتی فروش بیمه جستوجو کرد. در جامعهای که بخش قابلتوجهی از جمعیت بالای ۵۰ سال سن دارد، تصمیمات مالی پرریسک همچنان ترجیحاً با حضور فیزیکی، مشاور انسانی و رابطهای مبتنی بر اعتماد بلندمدت اتخاذ میشود. این واقعیت نشان میدهد که حتی پیشرفتهترین زیرساختهای دیجیتال نیز بدون آمادگی اجتماعی، الزاماً به فروش آنلاین منجر نمیشوند.

در سوی دیگر، کشورهایی مانند چین، ایالات متحده و برخی کشورهای اروپایی نشان میدهند که دیجیتالیشدن بیمه بیش از آنکه یک پروژه فناوری باشد، یک پروژه رفتاری است. جایی که مصرفکننده به خرید آنلاین عادت کرده، اعتماد به پلتفرمها شکل گرفته و محصولات بیمهای به زبان ساده و قابلفهم بازطراحی شدهاند، فروش آنلاین به انتخاب اول تبدیل میشود.

جمعبندی این دادهها پیام روشنی دارد:

آینده بازار آنلاین بیمه متعلق به کشورهایی نیست که صرفاً پلتفرم ساختهاند، بلکه به بازارهایی تعلق دارد که محصول بیمه را ساده، قابلمقایسه و منطبق با سبک زندگی دیجیتال بازتعریف کردهاند. هر بازیگری که این تمایز را درک نکند، حتی با پیشرفتهترین اپلیکیشنها نیز با شکست مواجه خواهد شد.

در نهایت، دیجیتالبودن شرط لازم است؛ اما بههیچوجه شرط کافی نیست.