نیمنگاهی به بازار اینشورتک ژاپن: سومین بازار بزرگ بیمه جهان، کمتر از 20 استارتاپ بیمهای دارد

ژاپن کشوری است که همیشه مورد توجه مردم ایران بوده است؛ زمانی با کارتونهایش، زمانی با کارجویانی که به آنجا مهاجرت میکردند و این سالها با فناوریهایش. بازار بیمه این کشور هم بازار مهمی است و سومین بازار بزرگ بیمه دنیا محسوب میشود.

اما آیا میدانستید که سومین بازار بزرگ بیمه جهان، کمتر از 20 استارتاپ بیمهای دارد؟

در این مقاله، نگاهی دقیقتر به اکوسیستم فناوری بیمه در ژاپن و روندهای کلیدی آن انداختهایم که بر اساس گزارشی است که اخیرا توسط «پلاگ اند پلی» ژاپن منتشر شده بود.

این واقعیت که ژاپن دارای کمتر از 20 استارت آپ اینشورتک است – یعنی بسیار کمتر از هر بازار بیمه بزرگ دیگری – می تواند برای بسیاری تعجبآور باشد. بازار بیمه ژاپن از نظر حق بیمه، سومین بازار بزرگ جهان است و این کشور در حال تلاش برای تبدیل شدن به یک مرکز مالی بینالمللی است.

این موضوع این سوال را به وجود میآورد که آیا بخش بیمه یک کشور باید بر اساس تعداد استارتاپهایی که در آنجا فعالیت میکنند قضاوت شود یا موفقیت این استارتاپها. همانطور که گفته میشود، کیفیت مهم است و نه کمیت؛ و این موضوعی است که کاملا در بخش بیمه فناوری ژاپن قابل اجراست.

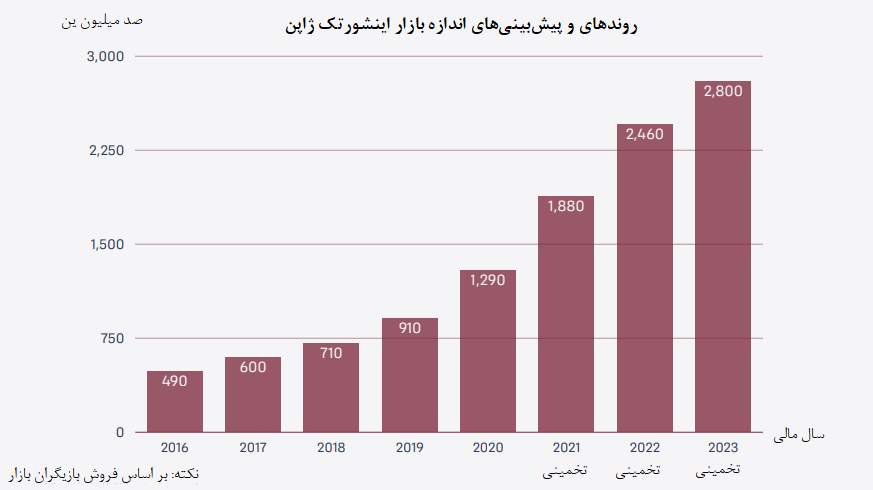

آینده برای استارتاپهای فناوری بیمه ژاپن امیدوارکننده به نظر میرسد، زیرا آنها توجه بیشتری از سوی بیمهگران و نیز سرمایهگذاری مستمر و استعدادهای برتر دریافت میکنند. به طور همزمان، بازار بیمه فناوری ژاپن نیز با فروش پیشبینیشده 246 میلیارد ین در سال 2022 و 280 میلیارد ین در سال 2023 رو به رشد است ( که در شکل زیر نشان داده شده است).

یک اکوسیستم فناورانه در حال شکوفایی

در چند سال گذشته، استارتاپهای پیشرو در زمینه فناوری بیمه ژاپنی شروع به دریافت بودجه از شرکتهای بزرگ سرمایهگذاری خطرپذیر و شرکتهای بیمه کردهاند. این توسعه همراه با شرکتهای سرمایهگذاری خطرپذیر بیشتری در سراسر جهان است که حوزه فناوری بیمه را پوشش میدهند و باعث میشوند که فعالیتهای سرمایهگذاری فعالتر شوند. در سطح جهانی، سرمایهگذاری در حوزه فناوری بیمه از همه رکوردها عبور کرد و در سال 2021 از 10 میلیارد دلار فراتر رفت.

به طور همزمان، تعداد فزایندهای از اکچوئرها و دیگر متخصصان باتجربه در صنعت بیمه، استارتاپهای اینشورتک خود را تاسیس کردهاند یا به تیمهای مدیریتی در استارتاپهای موجود پیوستهاند، اگرچه بسیاری از استعدادهای برتر در ژاپن هنوز ترجیح میدهند که برای شرکتهای بزرگ کار کنند.

همچنین ورود استارتاپهای جهانی فناوری بیمه به بازار ژاپن و همکاری آنها با شرکتهای بیمه ژاپنی روند رو به رشدی دارد. گزارشی که اخیراً توسط پلاگ اند پلی ژاپن منتشر شده نشان میدهد که چنین روندهایی به اکوسیستم استارتاپ اینشورتک در ژاپن امکان توسعه و شکوفایی بیشتری را میدهد.

این گزارش با بررسی روندهای فناوری بیمه از دیدگاههای مختلف، مصاحبههایی با شرکتهای بیمه بزرگ ژاپنی، استارتاپهای داخلی و بینالمللی با فعالیت در ژاپن و انکوباتورهای درگیر در بازار ژاپن از جمله بیمه عمر دایدو (Daido)، اماس اند ایدی ونچر ز(MS&AD Ventures)، بیمه عمر نیپون، شوریفای لبز (Sureify Labs) و وارانتی (Warantee) انجام داده است.

مدلهای مختلف کسب و کار

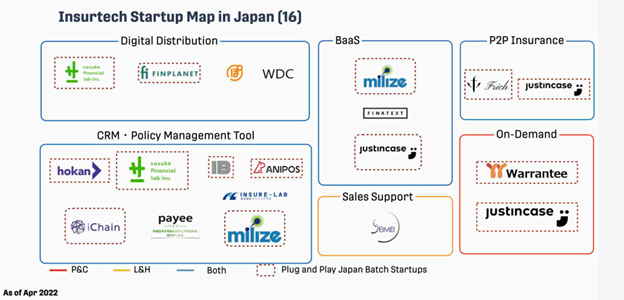

استارتاپهای اینشورتک ژاپنی در حدود سال 2016 به وجود آمدند و در حال حاضر، 16 استارتاپ وجود دارد که میتوان آنها را در شش مدل کسبوکار متمایز دستهبندی کرد: توزیع دیجیتال، ابزار مدیریت بیمهنامهها، بکاند به عنوان سرویس (BaaS)، بیمه همتا به همتا (P2P) و پشتیبانی فروش و بیمه مبتنی بر تقاضا. این مدلها در نقشه زیر نشان داده شدهاند.

جاستاینکیس (JustInCase)، یکی از اولین استارتاپهای اینشورتک ژاپن، تنها در اکوسیستم اینشورتک ژاپنی سه مدل کسبوکار (BaaS، بیمه مبتنی بر تقاضا، P2P) را در این حوزه اجرا میکند. این اینشورتک همچنین یک بیمهگر دارای مجوز بیمههای کوچک اموال و حوادث است که پنج راهکار بیمهای کاملا آنلاین از جمله بیمه کوید 19، بیمه پرداخت معوق P2P سرطان و همچنین بیمه تلفن همراه مبتنی بر هوش مصنوعی را ارائه میدهد.

یکی دیگر از ارائهدهندههای بیمه مبتنی بر تقاضا، اینشورتک وارانتی (Warrantee) است که بیمه و گارانتی رایگان را برای کاربران خود فراهم میکند. از طریق یک سیستم دارای پتنت، شرکتهایی که به دنبال تبلیغ کالاها و خدمات خود هستند، به وارانتی هزینه اسپانسری پرداخت میکنند. در صورتی که کاربران با مشکل مواجه شوند و رضایت داشته باشند که در ازای عدم پرداخت حق بیمه، داده های خود را برای اهداف بازاریابی در اختیار شرکتهای حامی مالی قرار دهند، از طریق گارانتی تحت پوشش هزینه حمایت قرار میگیرند.

یوسوکه شونو (Yusuke Shono)، مدیر عامل وارانتی در مصاحبهای به پلاگ اند پلی ژاپن گفته است که وارانتی در آینده به دنبال گسترش خدمات به آسیای جنوب شرقی یا کل آسیا است. وی همچنین خاطرنشان کرد که حق بیمه در ژاپن نسبت به سایر کشورها نسبتا کمتر است و اگر بیمه به صورت رایگان ارائه شود، برای خانوارها مفید خواهد بود.

بیمه گر x استارتاپ

طبق گفته تاکاشی ساتو (Takashi Sato) شریک مدیریتی اماس اند ایدی ونچرز، در مصاحبه با پلاگ اند پلی ژاپن، خارج از بخش بیمه، بیمهگران ژاپنی فعالانه از استارتاپها استقبال میکنند و به طور کلی به استارتاپها توجه بیشتری میکنند.

او همچنین اشاره کرده است که افزایش قابل توجهی در رویکردهای پیشدستانه بیمهگران ژاپنی به استارتاپهایی وجود دارد که فراتر از حوزه بیمه هستند و بیمهگران بهویژه به شرکتهایی علاقهمند هستند که به عنوان مزیت رقابتی، دادههایی را در اختیار دارند.

یک مثال از این موضوع میتواند نزدیک شدن به GIC (یک استارتاپ آمریکایی که تصاویر هوایی تهیه میکند) باشد تا ژئوسایت (GEOSITE) که یک پلتفرم SaaS سازمانی برای دادههای مکانی است، وارد بازار ژاپن شود و یک مشارکت تجاری برای توسعه راهکارهای مبتنی بر عکاسی هوایی جهت پیشگیری/ کاهش بلایا و رسیدگی سریع به دعاوی خسارت بیمهای را تشکیل دهد.

چنین مواردی از همکاری بین بیمهگران ژاپنی و استارتاپهای فناوری جهانی یا محلی میتواند راه را برای نوآوریهای بیشتر هموار کند و محصولات بیمهای جدید و همچنین راههای جدیدی برای مدیریت خسارت در بخش بیمه ژاپن که توسط اینشورتک تسهیل میشود، ایجاد کند.

ترجمه و تنظیم: وحیده نورانی