بازی پردازی در شرکتهای بیمه: کاربردها و نمونهها

پیشرفت رایانهها و تلفنهای همراه در کنار توسعه اینترنت، بستری رایج برای توسعه انواع بازیها و بازی پردازی پدیدههای پیچیده، ایجاد کرده است. بیمه بهعنوان یک پدیده ناملموس با پیچیدگیهای حقوقی و مفاهیم ریسک آمیخته است. شناخت بهتر این پدیده و متقاعدکردن مشتریان و آموزش اثربخش، از مشکلات اصلی شرکتهای بیمه در سالهای اخیر است. بازی پردازی میتواند با سادهسازی، جذاب کردن و ایجاد انگیزههای مختلف در کاربران، در متقاعدسازی آنها برای استفاده از بیمه، اثربخش باشد. در این مقاله تلاش شده که مروری بر بازی پردازی و ارتباط آن با صنعت بیمه انجام شود. همینطور کاربردهای بازیوارسازی در صنعت بیمه و نمونههای آن در ایران و جهان برشمرده شده است.

ظهور فناوریهای نوین و رشد چشمگیر آن، تمامی ابعاد زندگی بشر و نیز همه صنایع و نحوه خدماتدهی آنها را تحتتأثیر قرار داده است؛ بهطوریکه تفکیک کار از زندگی شخصی در دنیای مدرن و صنعتی امروزی کاری دشوار و یا حتی ناممکن شده است. امروزه اغلب افراد بهترین زمان از روزهای عمر خود را در سازمانها مشغول به کار هستند؛ کارهایی که با ورود تکنولوژیهای الکترونیک، سریعتر و با هزینه کمتر از قبل انجام میشوند. اما هر چه که فضای الکترونیک و بوروکراسی اداری در سازمانها بیشتر میشود، ارتباطات انسانی کمتر و جدیتر میشوند. به همین دلیل است که در بسیاری از سازمانها کارکنان دچار روزمرگی و خستگی روحی هستند[1]. روزمرگی را میتوان جز یکی از عواملی که منجربه کاهش انگیزهی افراد در انجام فعالیت هایشان میشود؛ دانست. افراد جهت انجام امور نیاز به انگیزه دارند. این انگیزه گاه ریشه در خودآگاه فرد داشته و گاه فرد بهصورت ناخودآگاه اقدام به انجام کاری مینماید[2]. یکی از روندهای فناوری که میتواند هم خودآگاه هم ناخودآگاه برایجاد انگیزه در افراد تاثیر بگذارد بازی ها هستند. بازی همواره برای بشر، جذاب و دوستداشتنی بوده است و از بازی بهعنوان یکی از نیازهای اساسی انسان یاد می شود[3].در عصر فناوری بازی ها نقش مهمی در بسیاری از صنایع از جمله صنعت بیمه در جهان ایفا میکنند. بازی پردازی یا بازی پردازی به مثابه یک فناوری برهم زننده در صنعت بیمه میتواند با کمک روانشناسی رفتاری نه تنها به بهبود محیط کسب و کار کمک کند بلکه باعث افزایش فروش و کاهش نرخ ریزش مشتریان شود[4].

از بازی پردازی نهتنها میتوان برای فروش محصول ناملموسی مثل بیمه میتوان بهره برد بلکه میتوان در بهبود توانایی یادگیری کارمندان و نمایندگان شرکتهای بیمه و ایجاد شوق در آنها به جهت ارائه مناسبترین محصولات و خدمات به بیمهگذاران نیز که از جمله مشکلات داخلی صنعت بیمه محسوب میشود، بهره برد.

از سوی دیگر ساختار بوروکراتیک این صنعت و از طرفی ضوابط فراوان به پیچیده شدن هرچه بیشتر این صنعت دامن زده و مشکلاتی همچون ابهامات در عرضه و تقاضا به بار آورده است. امروزه بازار بیمه، در نتیجه پیچیدگی محصولی که در آن به فروش میرود، به سمت فروش اجباری برخی محصولات سوق پیدا کرده است. مصرفکنندگان به دنبال خرید بیمه نیستند و حتی ممکن است از مرور جزئیات پوشش آن اجتناب کنند.[5]حال آنکه با استفاده از این فناوری میتوان از طریق ایجاد تعامل دوطرفه و مناسب با مشتریان و کارکنان، شاهد وفاداری و نرخ مشارکت بالاتر و آگاهانه تر مصرف کنندگان باشیم.

نسلی که امروزه بهعنوان نیروی کاری در سازمانها مشغول به فعالیت است تجربه هزاران ساعت بازی آنلاین و ویدئویی را داراست. این تجربه بر روی انتظارات این نسل از محیط کار و تکنولوژیهای بکار رفته در آن تأثیر به سزایی داشته است بهگونهای که برای مثال درحالیکه نسلهای پیشین بیشتر ریسکگریز بوده و یا نگرش آنها نسبت به تکنولوژی مبتنی بر مطلوبیت بوده است؛ نسل جدید با تکنولوژی راحتتر ارتباط برقرار نموده، وجود آن را در بسیاری از مواقع الزامی دانسته، حاضر به ریسککردن بوده و انتظار دریافت بازخورد ثابت و مداوم را از محیطهای کاری خود دارا هستند. ازاینرو بازی پردازی که با ترکیب مفاهیم چالش و بازخورد به جهت درگیر ساختن و ایجاد انگیزه کاربران عمل میکند.[6] البته نکته مهم آن است که بیمهگران بایستی همواره به هدف کسبوکار توجه داشته باشند. بازی پردازی زمانی که از طریق یک برنامه استراتژیک طراحی و اجرا شود، میتواند به ابزار مهمی برای ارائه پیشنهادهای دیجیتالی شرکت بیمه به نسل جدید مصرفکنندگان که در دنیای دیجیتال غوطهور هستند، تبدیل شود. به ویژه زمانی که مردم بیشتر بیمه نامه های انلاین میخرند؛ با استفاده از بازی پردازی، مشتریان انتخابهای آگاهانهتری انجام میدهند و از سوی دیگر شرکتهای بیمه نیز محصولات خود را متناسب با نیازهای متغیر بازار بهبود میبخشند[7].

1.بازیپردازی چیست و چه ارتباطی با کسبوکارهای صنعت بیمه دارد؟

کلمه بازی پردازی، صورت اسمی فعل گیمیفای به معنی "به بازی تبدیل کردن" است؛ به فرایند پیادهسازی بازی پردازی در یک ساختار (محصول، خدمات، سازمان و...) اصطلاحاً گیمیفای کردن گفته میشود. درواقع بازی پردازی، المانهای بازی را به محیطهای غیر بازی اضافه میکند؛ هدف از این کار درگیرکردن و افزایش انگیزه مخاطب است.

گیب زیچرمن یکی از محققان و فعالان شناخته شده در زمینه بازی پردازی، این مفهوم را فرایند تفکر و استفاده از مکانیکها و دینامیکهای بازی به جهت تعامل با کاربران و حل مشکلات گوناگون در حوزههای درونسازمانی و برونسازمانی میداند.[8]توجه به این نکته حائز اهمیت است که بازیوارسازی، هنر استفاده از ابزارها و مکانیزمهای بازی در فضاهایی است که بهصورت پیشفرض برای بازی طراحی نشدهاند. به تعبیری دیگر بازی پردازی یعنی استفاده از ابزارها، جنبههای زیباییشناسانه و تفکرِ بازی برای درگیرکردن مخاطب و برانگیختن آن به رفتارهای مشخص به هدف تشویق به یادگیری و حل مسئله میباشد.

در واقع طراح بازی پردازی از مدل تفکر موجود در بازیها، برای آموزش و نهادینهسازی موضوعات استفاده میکند و عامدانه در تلاش است تا محصولات و خدمات را با استفاده از اصول تفکر و روانشناسی حاکم بر بازیها، به مشتریان بشناساند. در چنین حالتی دیگر غلبه بر برخی مسائل بهظاهر پیچیده محیطی و سازمانی، فردی و یا اجتماعی سخت و طاقتفرسا نبوده و حتی جذابیت حل مسائل موجب کسب نتایج بهتر در امور نیز میگردد.[6]

لازم به ذکر است که بازی پردازی، رویکردی دیجیتال است که به صنعت بیمه کمک میکند توجه مشتری را بهسوی خود بازگرداند. بیمهگران میتوانند با بهکارگیری ابزارهای بازی و ایجاد تعامل دوطرفه و مناسب با مشتریان، به وفاداری و نرخ مشارکت بالاتری برسند. همچنین اگر بازی پردازی با فناوریهای جدید دیگر از جمله فناوریهای ابر محور، اینترنت اشیا و... ترکیب شوند، مسیر برای نوآوری و مشتریمحور شدن هموارتر میشود.البته بازی پردازی نیز مانند هر فناوری دیگر، بهمثابه شمشیری دو لبه است که اگر به نقاط ضعف آن توجه نشود، نهتنها سودمند نبوده بلکه مشکلات جدی برای کسبوکارها ایجاد میکند.[9]یکی از ضعفهای قابلتوجه در بازی پردازی آن است که نمیتواند مشکلات اساسی کسبوکار را برطرف نماید. در واقع یک شرکت نمیتواند مشکلات اساسی مانند زیر ساختهای ضعیف کسبوکار یا کیفیت پایین یک محصول را از طریق بهکارگیری گیمفیکیشن مرتفع کند. از دیگر ضعفهای قابل اشاره آن است که هر نوع طراحی بازی پردازی لزوماً موفق نخواهد بود. زیرا برخی از پروژه های بازی پردازی، صرفاً جنبه سرگرمی پیدا می کند و از حالت یک بازی هدفمند برای شرکت بیمه خارج می شود. چیزی که بازی را از سرگرمی متمایز میکند اجزای اولیة بازی یعنی فضای بازی، محدودیتها، قوانین تعامل، ابزار و هدف نهایی است[1]. بااینحال طراحی بازی پردازی، مبحثی کاملاً تخصصی بوده و فراتر از صرفاً استفاده از چند عنصر بازی در یک موضوع است. یک طراحی بازی پردازی اشتباه باعث میشود کاربران و مشتریان به سمت یک عادت و رفتار غلط بروند و میتواند ضرر و زیان جبرانناپذیری به کسبوکار و برند وارد آورد[9]. طبق گزارش مؤسسه گارتنر، بسیاری از راهحلهای بازی پردازی شکست میخورند چرا که اغلب بر اساس تخیل ساخته شده و بیتها و قسمتهایی از اجزای بازی بدون استفاده از یک فرایند طراحی رسمی و واضح به کار گرفته شدهاند. یک پروژه بازی پردازی موفق نیازمند درک درست از طراحی بازی و فنون کسبوکار است. [10]به همین دلیل است که اغلب شرکتهایی که تجربة موفقی در زمینة طراحی و تولید بازی دارند از فضاهایی با زیرساختهای بهروز و افراد متخصص استفاده کردهاند؛ در مجموع، بازی پردازی با زیرساخت های جدید تکنولوژی و افراد خبره، یک روند نوظهور در صنعت بیمه به شمار می رود و می تواند یکی از جلوه های ترکیب تکنولوژی و بیمه یا همان اینشورتک باشد.

2.کاربردهای بازی پردازی در بازار بیمه ایران و دیگر کشورها

بازی پردازی و عناصر بازی توسط شرکتهای بیمه و استارتاپهای اینشورتکی در جهان در رشتههای بیمهای مختلف به کار گرفته میشود؛ به طور مثال یکی از رشتههایی که بیشترین مزایا را از این مفهوم دریافت میکند، رشته بیمه اتومبیل است. امروزه شرکتهای بیمه به شیوههای گوناگونی از بازی پردازی برای ایجاد ارزشافزوده در محصول بیمه خودرو استفاده میکنند.

کاربرد بازی پردازی در صنعت بیمه تنها به رشتههای بیمهای محدود نمیشود؛ گمیفیکیشن مزایای زیادی در بسیاری از فرایندهای بیمهای از جمله بازاریابی، توسعه محصول، برندینگ، فروش و ارتباط با مشتریان، آموزش و همچنین جذب و مدیریت عملکرد کارکنان دارد. شـرکـتهای بـیمهای مـعـتـبر دنیا به خصوص در راستای فرایند فرهـنگسازی، اقـدامات مختلفی را انجام میدهند. برخی از این شرکتها بر این باور هستند که فرهنگسازی و آموزش را باید از سنین پایین شروع کرد. استفاده از بازی پردازی میتواند دارای مزایای درونسازمانی و برونسازمانی متعددی باشد. برخی از رایجترین کاربردها و مزایای استفاده از بازی پردازی در صنعت بیمه میتوان به ارائه اطلاعاتی در خصوص محصولات/خدمات به مشتریان، ایجاد و یا تقویت برند، آموزش مشتریان و کارمندان، سادهسازی فرایندهای پیچیده و ترویج مدلهای کسبوکار نوآورانه اشاره کرد. در ادامه به بررسی مواردی از بازی پردازیهای طراحی و تولید شده توسط شرکتهای ایرانی و خارجی میپردازیم.

2.1. بررسی برخی نمونه بازی پردازیهای بازار ایران

2.1.1. بازی زنگ زندگی 1 و 2 بیمه معلم

بازی زنگ زندگی (class of life) شرکت بیمه معلم در راستای فرهنگسازی بیمه خصوصاً در رشته بیمههای زندگی و سرمایهگذاری طراحی شده که مخاطب هدف خود را دانشآموزان و دانشجویان قرارداده است. این بازی در کانون ایران نوین تحت اندروید و ویندوز طراحی و تولید شده است.

در این بازی کاراکتر طراحی شده از موانع مختلف عبور کرده و امتیازاتی را دریافت میکنند. بازیکن هر چه امتیاز بیشتری را کسب کنند شانس بیشتری دارد که در قرعهکشی بیمه معلم شرکت کند و جوایزی را دریافت کنند. البته تنها در صورتی بازیکن میتوانند برنده این بازی شوند که حتماً دانشجو یا دانشآموز باشند.

در طی مراحل مختلف بازی، لوگوی بیمه معلم بهعنوان بر روی بخشی از موانع درج گردیده است. بعلاوه در ابتدای بازی جملاتی با موضوع توجه به زندگی در کنار لوگوی بیمه معلم، پخش میشود.

شکل 1. بازی زنگ زندگی 1 الگوبرداری شده از سبک بازی رانر

2.1.2. زنگ زندگی 2

در پروژة بعدی زنگ زندگی، بیمه معلم بهمنظور افزایش در برگیری طیف وسیع سلیقههای مخاطبان داستان جدیدی طراحی و پیادهسازی میکند. داستان به این صورت است که غول حوادث تصمیم به خرابکاری دارد؛ تا آن روز هدهد بیمه با درایتهایش جلوی او را میگرفت. غول حوادث تصمیم میگیرد که هدهد را بدزدند تا غول بیماری به مدرسه بچهها حمله کند. هدف بیمه معلم از این بازی بهنوعی تثبیت برند در ذهن مخاطب پیش از ورود او به جامعه هدف اصلی است که میتواند دو هدف اصلی را تعقیب کند؛ در وهلة اول طی سالهای بعد، زمانی که قشر مخاطب یعنی دانشآموزان در مقام تصمیمگیری برای خرید محصولات بیمهای قرار میگیرند به سبب حس خوبی که بیمه معلم در ذهن آنان ایجاد کرده است در اولویت انتخاب قرار میگیرد؛ ازطرفی همواره دانشآموزان بهعنوان مخاطبان تصمیمساز در خرید بزرگسالان بهعنوان جامعه هدف اصلی تأثیرگذار بودهاند.

شکل 2. بازی زنگ زندگی 2 الگوبرداری شده از سبک بازی رانر با داستانی متفاوت

2.1.3. بازی پردازی بیمه دی

بازی پردازی در آموزش رویکردی برای تشویق انگیزه و مشارکت فراگیران از طریق گنجاندن اصول طراحی بازی در محیط آموزشی است[11] بهکارگیری عناصر و المانهای بازی در محیط یادگیری به افزایش انگیزه فرد یادگیرنده کمک میکند و فرد نهتنها از آموزش لذت میبرد بلکه مطالب را عمیقتر فراگرفته و ماندگارتر به ذهن میسپارد. بازیها میتوانند ابزار بسیار قدرتمندی در بهبود فرایندهای یادگیری باشند؛ بازیهای آموزشی یک روش بسیار حرفهای برای دستیابی به نتایج یادگیری مطلوب است [12].

این بازیها به هدف کمک به بازیکنان در توسعه دانش مهارتهای جدید و یا تقویت دانش و مهارتهای موجود طراحی میشوند در گیمیفیکشن بیمه دی هم با همین رویکرد یکسری مطالب آموزشی در خصوص بیمه بهصورت سوال و جواب برای مخاطب نمایش داده میشود که در ادامه باعث انتقال ساده و کاربردی آن مفاهیم میگردد.

شکل 3. بازی گیمیفای شدة بیمه دی

2.2. بررسی برخی نمونه بازی پردازیهای بازار دیگر کشورها

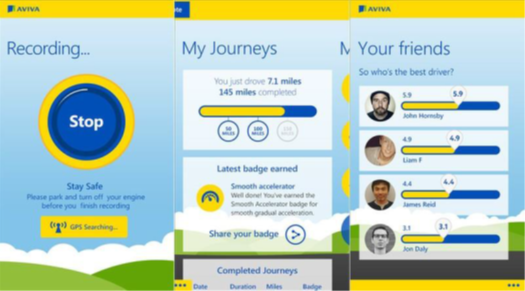

2.2.1. بیمه خودرو AVIVA برای رانندگان پرخطر

AVIVA یک شرکت چندملیتی است که خدمات بیمهای در انگلستان، ایرلند، کانادا و چند کشور دیگر ارائه میدهد. این شرکت اقدام به طراحی محصول و ویژهای برای گروه خطر خود در رشته بیمه اتومبیل نموده است .در این طرح که برای گروه سنی 18 تا 24 سال، یعنی پرخطرترین گروه رانندگان اجرا میگردد، ابزار تلماتیک کوچکی در خودروی بیمهگذار نصب میشود. AVIVA با جمعآوری داده و اطلاعات مربوط به رفتار رانندگی بیمهگذاران از طریق ابزار تلماتیک نصبشده در خودروی آنها، وضعیت رانندگی بیمهگذاران را ارزیابی نموده و به آنها نمرهای از 100 میدهد. رانندگی بیمهگذاران در این طرح طی سال بررسی میشود و بیمهنامه مشتری متناسب با وضعیت رانندگی او تغییر میکند.[9]

شکل 4. اپلیکیشن بیمه خودرو AVIVA - در این اپ، بیمهگذاران میتوانند اطلاعاتی دررابطهبا وضعیت رانندگی خود و بهترین رانندگان را مشاهده کنند.

2.2.2. اپلیکیشن سلامتی pact

pact اولین اپلیکیشن سلامتی است که توسط شرکتهای بیمه مورداستفاده قرار گرفت. این اپ، یک برنامه انگیزشی شناختهشده است که برای ورزشکردن و رعایت رژیم غذایی به کاربران پول میدهد. برای استفاده از این برنامه، کاربر یک pact یا "تعهد" مشخصی را انتخاب میکند و برنامه غذایی و ورزشی خود را طراحی میکند، با این کار کاربر متعهد میشود میزان مشخصی از سبزیجات و مواد غذایی مشخص شده را مصرف نموده و طبق برنامه ورزشی فعالیت کند. هنگامی که کاربر یک pact ثبت میکند، مبلغ مشخصی – 5 یا 10 دلار - را انتخاب میکند؛ درصورتیکه کاربر به اهداف ورزشی و غذایی مشخص شده نرسد، این مبلغ بهعنوان جریمه از حساب PayPal او کسر میشود. در مقابل اگر کاربر به اهداف تعیین شده در آن روز برسد پاداشی معادل 31 سنت تا 5 دلار دریافت میکند که این مبلغ از مجموع پول جمعآوریشده از افرادی که به pactهای خود عملنکردهاند؛ کسر میشود.[9]

شکل 5. اپلیکیشن سلامتی pact

2.2.3. آموزش اهمیت سرمایهگذاری و بیمه عمر با بازی CrazyCash آکسا

در سال 2014، زمانی که مفهوم بیمه و بهخصوص بیمه عمر در کشورهای کمتر توسعهیافته و درحالتوسعه همچون اندونزی هنوز بهخوبی جا نیفتاده بود و ضریب بیمه عمر به 2 درصد نیز نمیرسید، شرکت بیمه آکسا دست به اقدام جالبی زد .شرکت بیمه آکسا که همواره جزو پنج شرکت برتر و نوآور حوزه بیمه در جهان بوده است، برای ارتقای فرهنگ بیمه عمر و سرمایهگذاری با طراحی یک بازی ساده زمینبازی را عوض کرد. در این بازی که CrazyCash نام گرفت، بازیکن که به نحوی راهبر یک سبد فروشگاهی است، شروع به حرکت میکند؛ بازیکن میبایست از موانع مختلف عبور کرده و سکهها را جمعآوری کند .در گام نخست بازی بر بستر وب قرار داشته و امکان انجام بازی بهسادگی با مرورگر کروم فراهم بود. اما پس از پنج هفته، بازی 30 هزار کاربر منحصربهفرد کسب نمود و پس از استقبال چشمگیر از این بازی در اندوزی، آکسا تصمیم گرفت CrazyCash را بر بستر اپلیکیشن توسعه دهد و این بازی به شکل سراسری در جهان در دسترس مردم قرار گرفت .[9]

شکل 6. بازی CrazyCash شرکت بیمه آکسا

- مفهوم ریسک و ارتباط آن با بازی پردازی در صنعت بیمه

ریسک در زبان عرف عبارت است از خطری که به علت عدم اطمینان در مورد وقوع حادثه ای در آینده پیش می آید و هر چه قدر این عدم اطمینان بیشتر باشد اصطلاحا گفته می شود ریسک زیادتر است. به تعبیری دیگر ریسک را زیان بالقوه سرمایه گذاری که قابل محاسبه است می داند. یکی از کامل ترین تعاریف ریسک توسط اَسوات دامودارن ارائه شده است چرا که نه تنها دنیای سرمایه گذاری بلکه جهان طبیعت و تهدیدات و فرصتها را در کنار یکدیگر قرار داده است او ریسک را «خطر و فرصت» تعریف می کند. پروفسور کالینز، ریسک را هر گونه نوسان در عایدی می داند. هیوب، ریسک را احتمال کاهش درآمد یا از دست دادن سرمایه تعریف می کند. همچنین می گوید: هر پدیده ای که بتواند نتیجه حاصل از آنچه سرمایه گذار انتظار دارد را منحرف سازد ریسک نامیده می شود.

بهطورکلی ریسکها را باتوجهبه طبیعت و خصلت، و نتایج حاصل از آنها به دودسته تقسیم مینمایند:

3.1. ریسکهای خالص یا ایستا Pure)): در این نوع از ریسک تنها دو احتمال وجود دارد. احتمال اول ورود زیان و احتمال دوم عدم بروز زیان میباشد. مثل ریسک آتشسوزی که در صورت وقوع خرابی به بار آورده و در صورت عدم وقوع، آسیبی وارد نمیکند.

3.2. ریسکهای سوداگرانه یا پویا (Speculative): در این نوع ریسک سه احتمال وجود دارد. زیان، عدم زیان و سود. بهطورکلی بازرگانی و تجارت دارای چنین ریسکی است.

تغییرات پویایی که امروزه سازمانها را در درون و بیرون تحتتأثیر قرار میدهند، تهدیدها و فرصتهایی را برای سازمان خلق میکنند و منجر به تغییر شکل و شیوه کسبوکار میشوند؛ بنابراین حیات و سودآوری شرکتها در شرایط پرتلاطم امروزی به توانمندی آنها در رویارویی با تغییرات سریع محیط و بهرهبرداری از فرصتهای خلق شده دارد، تحقق این امر جز در سایه بهکارگیری فنون مدیریت ریسک شرکت که یک نگاه کلنگر به مدیریت تهدیدها و فرصتها در عرصه سازمان دارد ممکن نخواهد بود. در شرکتهای بیمه باتوجه به درهمتنیده شدن ریسکهای بنگاه جهت ارزیابی و کنترل و انتقال این ریسکها از جمله ریسکهای مالی، ریسک صدور، ریسک تورم، ریسک رقبا، ریسک محیطی، ریسکهای طبیعی و ریسکهای تازه و نوظهور و سایر ریسکها نیازمند حضور افرادی خاص با ویژگیها، توانایی و قابلیتهای خاصی میباشد. این افراد باید در راهبرد و اداره امور سازمان و در شناسایی و ارزیابی و کنترل و مواجه با ریسک و خطر باید تخصص و تجربه کافی داشته باشند، بدون وجود ابزارهای نوین و سازوکارها و ساختار مدیریت ریسک و بدون تدوین استراتژی های اساسی سازمان در برخورد و مواجهه با ریسک توسط راهبران شرکت هیچگونه موفقیتی حاصل نخواهد شد. استفاده از بازی میتواند در شبیهسازی و شناخت ریسکهای مختلف و چگونگی برخورد با آنها، اثربخش باشد. ازآنجاکه بیمه پدیدهای است که برای راهکارهای انتقال ریسک و تجمیع آن نزد یک شرکت را ارائه میدهد، شناخت انواع ریسکها در قالب بازی و شیوههای برخورد با ریسک، در متقاعدسازی افراد برای استفاده از بیمه، اثرگذار است.

نتیجه

شرکتهای بیمه در سراسر دنیا از راهحلها و استراتژیهای بازی پردازی در بخشهای مختلف کسبوکار خود مانند توسعه محصول, بازاریابی, خدمات مشتری, مدیریت ریسک, و غیره استفاده میکنند. بازی پردازی و تفکر بازی در رشتههای بیمهای مختلف بخصوص بیمه خودرو و درمان، کاربردهای فراوانی دارد. دررابطه با فرایندهای بیمهگر نیز میتوان گفت بازی پردازی بیشترین مزایا را برای آموزش، برندینگ و جذب و مدیریت عملکرد کارکنان به ارمغان آورد. اما صنعت بیمه باید درک کنند که چگونه بازی پردازی میتوانند به مشتریان کمک کنند تا با یکدیگر در تعامل بمانند، محصولات بیمه را بهتر درک کنند، حق بیمهشان را پایین بیاورند و زندگی خود را در هر زمان بهبود بخشند.

همانطور که صنعت بیمه رو به الکترونیک شدن پیش میرود، کسبوکارهای فعال در این صنعت باید از بازی پردازی استفاده کنند تا بتوانند بهتر با مشتریان ارتباط برقرار کنند. با بازی پردازی، آنها میتوانند درک کنند که مشتریان چه چیزی میخواهند و فرایندهای پیچیده خرید محصول را ساده و به آن سرعت میبخشد. البته، شرکتهای بیمه نیز نیازمند زیرساختها، سیستمهای مدرن برای تضمین، درجهبندی و پردازش کسبوکار قبل از پیوستن به بازی پردازی هستند. بدون درنظرگرفتن سیستمهای داخلی پیشرفته، بازی پردازی بهاحتمال زیاد از بین میرود و بیاثر میشود و کارایی مؤثر خود را از دست میدهد.

بهکارگیری استراتژیهای بازی پردازی در صنعت بیمه، نیازمند توجه کافی بیمهگران بوده و به افرادی با تخصص و مهارتهای مناسب جهت کنار هم قراردادن بیمه، بازی و فناوری بهعنوان راهحل یکپارچه نیاز دارد. همچنین بیمهگران برای بهکارگیری بازی پردازی و عناصر بازی در بخشها و حوزههای مختلف بیمه، میبایست همواره به هدف کسبوکار توجه داشته باشند.[13]در واقع گیمیفیکشن یک تسهیلگر مفید و کاربردی برای عملکرد بهتر صنعت بیمه است به شرطی که اگر شرکتها زیر ساخت های لازم و کافی در اختیار ندارند فرایند طراحی و تولید آن را برونسپاری کرده تا هم در هزینهها بهصرفهتر عمل کنند هم از درصد زیاد احتمال شکست جلوگیری کنند.

منابع

[1] دیو گری، سانی بران، جیمز مکانوفو, مدیریت با بازی. 1398.

[2] مهدی فریمانی, بازیکاری، نگاهی به شکل گیری مفهومی نو در عرصه فضای مجازی و کاربردهای آن. 1392.

[3] Saul McLeod, “Maslow’s Hierarchy of Needs,” 2007.

[4] Mike de Waal, “Gamification in Insurance: Theory and Approaches,” 2021.

[5] راب گالبریت, پایان بیمه؛ فرجام بیمهای که میشناختیم. 1399.

[6] بهشتی، عطیه و اعلایی، محبوبه, “ضرورت و مزایای استفاده از گیمیفیکیشن در صنعت بیمه,” 1397.

[7] H. Murali, “Gamification in Insurance. January,” 2014.

[8] S. Harris and K. O’Gorman, “Mastering gamification : customer engagement in 30 days,” p. 84, 2014.

[9] مهدیه چوپانی؛عباس امامی محرم؛دکتر مینا رنجبرفرد, “گیمیفیکیشن و کاربرد آن در بیمه,” 1401.

[10] G. Zichermann and C. Cunningham, “Gamification By Design,” Vasa, p. 208, 2011.

[11] M. Jeidi, M., Sehweil, M., & Al-Qasim, “Position Paper: Gamification in Education. Arab Journal for Scientific Publishing (AJSP).,” 2021.

[12] S. Boller and K. Kapp, “Play to learn: Everything you need to know about designing effective learning games,” p. 168, 2017.

[13] EY, “Implementing a gamification strategy - The importance of winning the game in insurance,” p. 8, 2019.