مهرداد پیروزرام مدیر Insurtech VC از روند سرمایهگذاری در اینشورتکها مینویسد

پنج نبرد اینشورتکها در دنیای امروز

آنهایی که به دنبال فهمِ روندهای اینشورتکها هستند باید به خودشان جرئت بدهند و نگاهی به دنیای پیرامونشان بیندازند. به این خاطر که نوآوری اغلب در سطح بینالمللی اتفاق میافتد. از طرف دیگر، بیمهگران داخلی هم اغلب با نظر به بازار داخلی و بومی فکر میکنند و ایده میدهند. امروز اینشورتکهایی که در بازار اروپا فعالیت دارند اغلب در پنج گروه، قابل دستهبندی هستند. بیش از ۸۰ درصد از این اینشورتکها دیر یا زود محو خواهند شد. آن تعداد اندکی که خود را به مرحله آخر میرسانند و زنده میمانند، آینده صنعت بیمه را شکل میبخشند.

اغلب از من میپرسند کدام روند در فضای اینشورتک داخلی و بومی آلمان قابل تمایز است. پاسخهای من هم معمولا مشخص است: «نوآوری در سطح بینالمللی اتفاق میافتد. شما باید فضای اینشورتک را در مقیاس بینالمللی یا دست کم از نقطهنظرِ قاره اروپا تحلیل کنید. تنها از این طریق میتوانید روندی خاص را بدون جانبداری، ارزیابی کنید. »

اندیشه بیمهگران داخلی و بومی اغلب همچنان مبتنی بر رویکرد بازار داخلی است. اما از نگاه ما، این رویکرد زمانی معنا دارد که ناظر به قوانین باشد ولی از آنجا که هدف بازارها عموما در سطح محلی و داخلی تعریف میشود، این رویکرد محدود به نوعی اشتباه است.

مانند دیگر صنایع، کاملا واضح است که محرکهای نوآوری در اکوسیستمهای دیجیتالی بدون مرزهای ملی عمل خواهند کرد. کسبوکار پیامرسانی نمونهای خوب است. واتساپ را در نظر بگیرید. این استارتاپ در مقایسه با دیگر ارائهدهندگان خدمات پیامرسانی، خیلی زودتر و کارآمدتر از نوآوریهای اپاستور بهره گرفت تا کسبوکار پیامرسانی را وارد دورهای جدید و فراتر از شرکتهای ارتباط از راه دور کند. مرزهای ملی در اینجا دیگر نقشی ندارند. برای واتساپ فقط ۶ سال و ۸ ماه زمان برد تا تعداد کاربران خود را در سرتاسر جهان به ۱ میلیارد نفر برساند.

درک بازی سرمایهگذاری

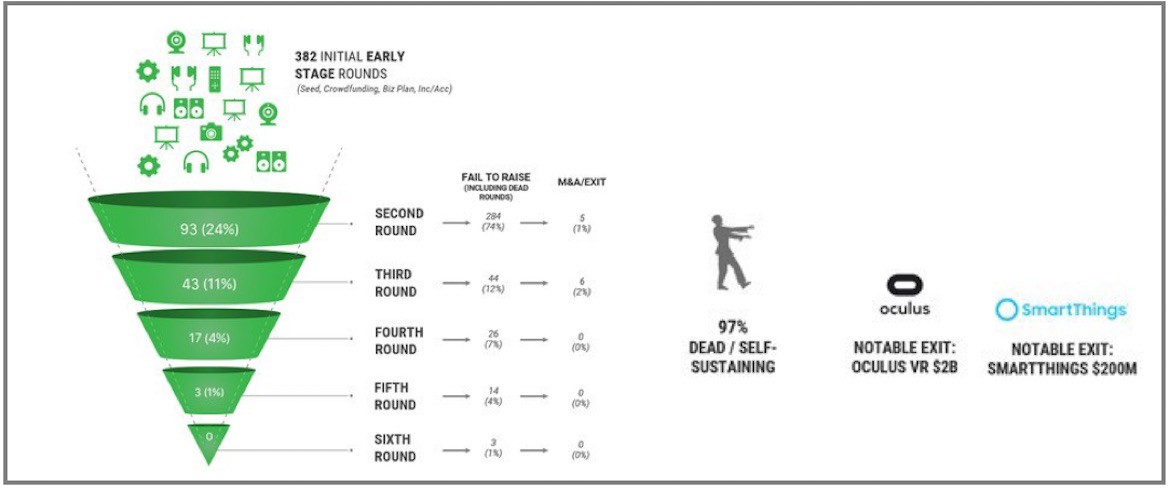

برای اینکه موج نوآوری حاصل از استارتاپها را بفهمیم، لازم است نگاهی بینالمللی و انباشتی به قیف مشهور خطرپذیری داشته باشیم. شاید اگر چشمانداز استارتاپ را به عنوان صنعتی مجزا در نظر بگیریم که در آن سرمایهگذاران خطرپذیر حرفهای در سطح بینالمللی از طریق استارتاپها و به کمک فناوریهای جدید در کوتاهمدت وارد آن میشوند، به ما کمک کند بهتر قضیه را درک کنیم. جبران خسارت برای چنین موردی در گرفتن بخشی از سهام یا همه آن صورت میگیرد. صنعت سرمایهگذاری خطرپذیر (ویژه سرمایهگذاریهای عمودی) به صورت دقیق اینشورتک را هدف قرار میدهد و از طریق تعداد استارتاپهایی که وارد شدهاند، تصمیم های استراتژیک خود را میگیرد. به این ترتیب ساختار آن شبیه به قیف است. به دنبال هر شکست، عدهای حذف میشوند. سرمایهگذاریهای بعدی متناسب با میزان بلوغ آن استارتاپ صورت میگیرد. رویههای گزینش برای سرمایهگذاری هم در همین فرایند انجام میشود. شرکتهای «مونیخ ری» و «آکسا» تا کنون قیفهای خطرپذیر ویژهای در سرتاسر جهان برای اینشورتکها راهاندازی کردهاند. شرکت «آلیانز» و شرکت چینی «پینگآن» در حال حاضر به سختی روی این جریان کار میکنند. دستیابی به نخستین مرحله چرخه نوآوری اینشورتکی برای اکثر بیمهگران دشوار است. شکل زیر قیف گزینش سرمایهگذاری را نشان میدهد:

قیف سرمایهگذاری خطرپذیر اینشورتک در اروپا

از سال ۲۰۱۴ تا سال ۲۰۱۷، حدود ۷۵ درصد از اینشورتکهای اروپایی که سرمایهگذاری خطرپذیر داشتهاند در اینشورتکویسی مشاهده و ارزیابی کردهایم. میتوان زمینه فعالیت استارتاپها را در پنج بخش تقسیمبندی کرد. در ابتدا، واضح است که بیمهگران سنتی تصور میکردند فرایندها در جهان استارتاپی دچار فروپاشی خواهند شد. به همین خاطر تمرکز جدیدی بر زنجیره ارزش صورت گرفت.

1. «نقاط مراجعه و تماس مشتریان» (کلمات کلیدی: شبکه اجتماعی، ابزارهای موبایلی و اقتصاد اشتراکی).

مشتریان روندها و فناوریها را به صورت پیشرو به کار میگیرند. به همین خاطر است که نوعی شکاف میان بیمهگران و مشتریان شکل میگیرد. اینشورتکها باید این شکاف را هدف قرار دهند. دسترسی در حال تغییر است و برپایه بهرهگیری از کانالها و متدهای جدید. مثالهای این بخش، کارگزار آنلاین/موبایل کلارک است.

2. «داده» (کلمات کلیدی: هوش مصنوعی، تحلیل پیشنگر و اینترنت چیزها).

هوش مصنوعی احتمالا یکی از زمینههایی است که تاثیری شگرف بر صنعت بیمه دارد. در اینجا، استارتاپها از طریق دادههای اضافی (مثلا اینترنت چیزها) و همچنین از طریق الگوریتمهایی کار خودشان در کل زنجیره ارزش پیش می برند. مشتریان آنها اغلب شامل شرکتهای بیمهای است که به دنبال کسب مزیت رقابتی هستند. به عنوان مثال استارتاپ «پریدیکتیوبید» که از هوش مصنوعی برای جذب کاربران آنلاین بهره میگیرد. «سیتورا» هم از هوش مصنوعی برای تحلیل ریسک در زمان واقعی استفاده میکند. «آتیدات» هم به بیمهگران در حوزه بیمه عمر کمک میکند تا خدمات شخصیسازی شده به مشتریان خود ارائه کنند.

۳. «فرایندها» (کلمات کلیدی: نرمافزار به عنوان خدمت، بلاکچین، ابزارهای موبایلی).

اینشورتکها شامل بخش کوچکی از زنجیره ارزش هستند و تلاش دارند آن را به بیمهگران در قالب خدمات مشترک ارائه کنند. آنها این ارزش را با فناوریهای جدید تقویت کردهاند. نمونههای آن شامل «رایتیندم» میشود که به گزارشهای خسارتنامه های موبایلی به شکلی مدرن و بهرهور تکیه دارد و پرداخت خسارت را در قالب کوپنهایی با تخفیف به عنوان خدمت به بیمهگران ارائه میکند.

۴. «محصولات» (کلمات کلیدی: اینترنت چیزها، محصولات جدید نظیر پهپاد، بیمه مبتنی بر داده).

بهرهگیری از فناوریهای جدید میتواند ریسکهای جدید به همراه داشته باشد یا محصولات را ترکیب کند. پهپادها یا محصولات سایبری در حال حاضر به سوژههای داغ و پرطرفدار تبدیل شدهاند. نمونههایش میتواند شامل استارتاپ «وریفلی» شود که بیمه پهپاد کاربرد-محور را از طریق یک اپلیکیشن ارائه میکند.

۵. «بیگبنگ (انفجار بزرگ)

این مورد به ایجاد بیمه کاملا دیجیتالی مربوط میشود مثل «شرپا» در بریتانیا یا «اسکار» در ایالات متحده آمریکا یا «ویفاکس/وان» در آلمان. در این شرایط، کل زنجیره ارزش بازبینی میشود و در بستری نو برای آن مفهومسازی خواهد شد. این دسته شامل بیمهگران دیجیتالی و همچنین بازیگران جدیدی میشود که نه تنها چالش کاربر دارند بلکه فرایندهای پیچیده را هم مد نظر قرار دادهاند.