چه عواملی عملکرد برندهای بیمه در فضای دیجیتال تعیین میکند؟

گزارشی جامع از عملکرد دیجیتال برندهای بیمهای

به گزارش اینشورتک به نقل از فرابیمه، صنعت بیمه ایران، همانند نظام بانکی، طی سالهای اخیر با تحول قابل توجهی در شیوه تعامل با مخاطبان روبهرو شده است. توسعه شبکههای اجتماعی چارچوبهای سنتی روابط عمومی شرکتهای بیمه را دگرگون کرده و بستری فراهم آورده که کاربران در آن میتوانند تجربهها، انتقادها و دیدگاههای خود را بهصورت مستقیم منتشر کنند و بهطور جمعی بر تصویر ذهنی، اعتبار و محبوبیت برندهای بیمهای اثر میگذارد.

در چنین فضایی، سوشال لیسنینگ (Social Listening) به یکی از ابزارهای کلیدی برای رصد و تحلیل گفتوگوهای درباره برندهای بیمه تبدیل شده است. این رویکرد فراتر از شمارش صرف محتوا عمل میکند و ابعادی مانند نحوه بازتاب، گستره حضور، لحن کاربران، سطح توجه مخاطبان و نحوه تعامل آنها با محتوای رسمی برندها را نیز مورد بررسی قرار میدهد.

این گزارش با اتکا به دادههای جمعآوریشده از ابتدای سال ۱۴۰۳ تا پایان آبان ۱۴۰۴، تصویری روشن از میزان توجه کاربران و رسانههای آنلاین به برندهای مختلف بیمهای و همچنین عملکرد صفحات اینستاگرامی آنها ارائه میکند.

هدف اصلی این مطالعه، ارائه نگاهی دادهمحور به مدیران و تصمیمگیران صنعت بیمه است تا بتوانند جایگاه دیجیتال برند خود را واقعبینانهتر ارزیابی کنند، فرصتهای رشد را شناسایی و استراتژیهای اثربخشتری برای ارتباطات آنلاین طراحی کنند.

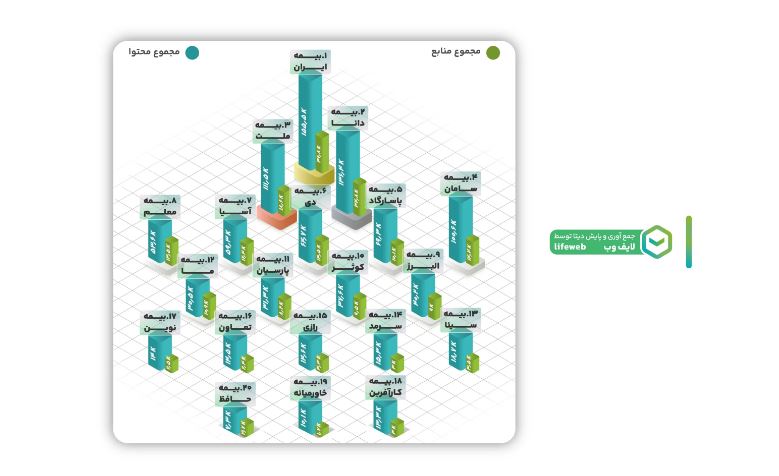

سهم برندهای بیمه در محتوای آنلاین

با بررسی میزان منابع منتشر کننده در خصوص کل برندهای بیمه، ۲۰ برند بیمهای که بیشترین میزان مشارکت منابع را داشتند در این گزارش ارائه شدهاند.

نتایج نشان میدهد بیمه ایران و بیمه دانا بیشترین میزان بازتاب را در شبکههای اجتماعی به خود اختصاص دادهاند و با فاصلهای محسوس نسبت به سایر شرکتها، در صدر جدول حجم محتوای منتشرشده قرار دارند. این دو برند با تکیه بر تعداد بالای منابع فعال، توانستهاند حضوری پررنگ در گفتوگوهای آنلاین ایجاد کرده و سهم قابلتوجهی از جریان محتوا را در اختیار بگیرند.

در سوی دیگر، برندهایی مانند بیمه ملت و بیمه سامان با وجود برخورداری از منابع نسبتاً متعدد، حجم محتوای کمتری نسبت به بازیگران اصلی تولید کردهاند؛ با این حال، همچنان توانستهاند جایگاه مناسبی در میان برندهای بیمهای کسب کنند.

در لایه میانی، شرکتهایی نظیر بیمه پارسیان، بیمه کوثر و بیمه البرز موفق شدهاند توازنی نسبی میان تعداد منابع و حجم محتوا برقرار کنند و حضوری باثبات در فضای محتوایی داشته باشند.

در انتهای این فهرست، برندهایی همچون بیمه خاورمیانه، نوین و کارآفرین قرار دارند که هم از نظر حجم محتوا و هم از نظر تعداد منابع فعال، وضعیت محدودتری دارند؛ موضوعی که ضرورت بازنگری در سیاستهای محتوایی و تقویت همکاری با منابع انتشار را برجسته میکند.

در مجموع، یافتهها نشان میدهد ایجاد تعادل میان حجم تولید محتوا و گستره منابع فعال، نقش مهمی در تثبیت جایگاه دیجیتال برندها دارد. شرکتهایی که همزمان بر کیفیت محتوا و شبکه توزیع آن سرمایهگذاری کردهاند، توانستهاند سهم بیشتری از دیدهشدن را به دست آورند.

موفقترین برندهای صنعت بیمه در اینستاگرام

بررسی صفحات اینستاگرامی شرکتهای بیمه با بیش از ۱۰ هزار دنبالکننده نشان میدهد بیمه سامان با بیش از ۵۰ هزار دنبالکننده، پرمخاطبترین صفحه اینستاگرامی صنعت بیمه است و فاصله محسوسی با سایر برندها دارد. پس از آن، بیمه رازی و بیمه تعاون نیز با جذب تعداد قابلتوجهی دنبالکننده، حضوری فعال در اینستاگرام ایجاد کردهاند.

در سطح میانی، برندهایی مانند بیمه البرز، بیمه دی و بیمه کوثر توانستهاند طیف ثابتی از دنبالکنندگان را حفظ کرده و مخاطبان خود را تثبیت کنند.

در مقابل، برندهایی نظیر بیمه حکمت صبا، بیمه خاورمیانه و بیمه تجارتنو حضور کمرنگتری در اینستاگرام دارند و فاصله قابلتوجهی با برندهای پیشرو مشاهده میشود؛ وضعیتی که نشان میدهد این شرکتها همچنان ظرفیت بالایی برای توسعه حضور خود در این شبکه اجتماعی دارند و نیازمند برنامهریزی منسجمتر و فعالیت مستمرتر هستند.

بهطور کلی، برندهایی موفقتر عمل کردهاند که میان تداوم فعالیت رسانهای، کیفیت محتوای بصری و درک نیازهای مخاطبان تعادل برقرار کنند.

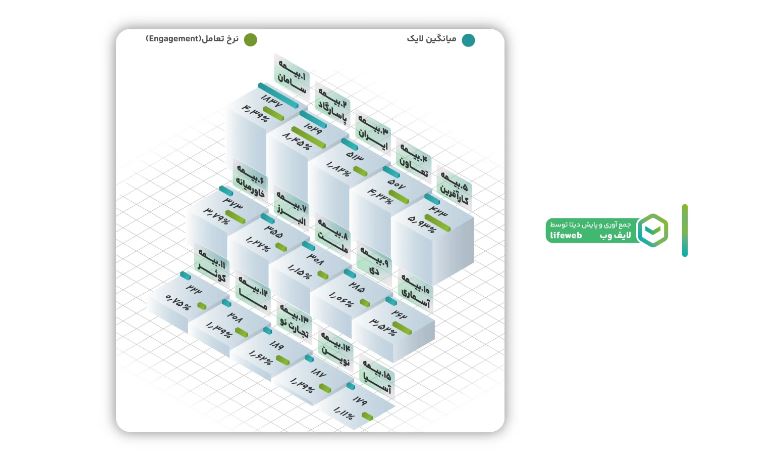

تحلیل تعامل کاربران با صفحات اینستاگرامی برندهای بیمه

بررسی نرخ تعامل و میانگین لایک نشان میدهد که بیمه سامان در این شاخص نیز صدرنشین است. ثبت میانگین ۱۸۳۷ لایک و نرخ تعامل ۴.۳۹ درصد نشان میدهد این برند بالاترین سطح توجه کاربران را در میان شرکتهای بیمه به خود اختصاص داده است؛ ترکیبی که حاکی از استراتژی محتوایی موفق و ارتباط مؤثر با مخاطبان است.

پس از آن، بیمه پاسارگاد با میانگین 1029 لایک و نرخ تعامل ۸.۴۵ درصد عملکردی قابلتوجه داشته است. نرخ تعامل بالای این برند بیانگر واکنش عمیقتر کاربران به محتوای آن است، حتی در شرایطی که تعداد دنبالکنندگان کمتر باشد.

بیمه ایران نیز با عملکردی متعادل در هر دو شاخص (میانگین ۵۱۳ لایک و نرخ تعامل ۱.۸۲ درصد) توانسته جایگاهی مناسب در میان برندهای بیمهای به دست آورد.

در مقابل، برندهایی مانند بیمه آسیا، کوثر و نوین با وجود انتشار محتوا، سطح تعامل پایینتری را تجربه کردهاند.

در نهایت، میتوان گفت صفحاتی موفقتر هستند که بتوانند میان میانگین لایک بالا و نرخ تعامل قابل قبول توازن ایجاد کنند، چراکه این ترکیب نشاندهنده ارتباط واقعی و پایدار با مخاطب است.

جمعبندی نهایی این تحلیل حاکی از آن است که بررسی همه شاخصهای کلیدی (از حجم محتوای منتشرشده تا تعداد دنبالکنندگان و میانگین لایک) نشان میدهد سه برند بیمه سامان، بیمه پاسارگاد و بیمه ایران عملکردی فراتر از سایر رقبا داشتهاند. این شرکتها نهتنها سهم بیشتری از جریان محتوای آنلاین را به خود اختصاص دادهاند، بلکه موفق شدهاند جامعهای گستردهتر و درگیرتر از مخاطبان پیرامون برند خود شکل دهند.

ترکیب «دیدهشدن بالا»، «جذب مخاطب موثر» و «تعامل معنادار» جایگاهی متمایز برای این سه برند در فضای دیجیتال صنعت بیمه ایجاد کرده است، جایگاهی که حاصل برنامهریزی هدفمند، فعالیت منسجم و شناخت دقیق نیازهای مخاطبان است.