صعود اینشورتکها در فینتک ۲۰۲۵: بیمه دیجیتال به سومین قطب صنعت تبدیل شد

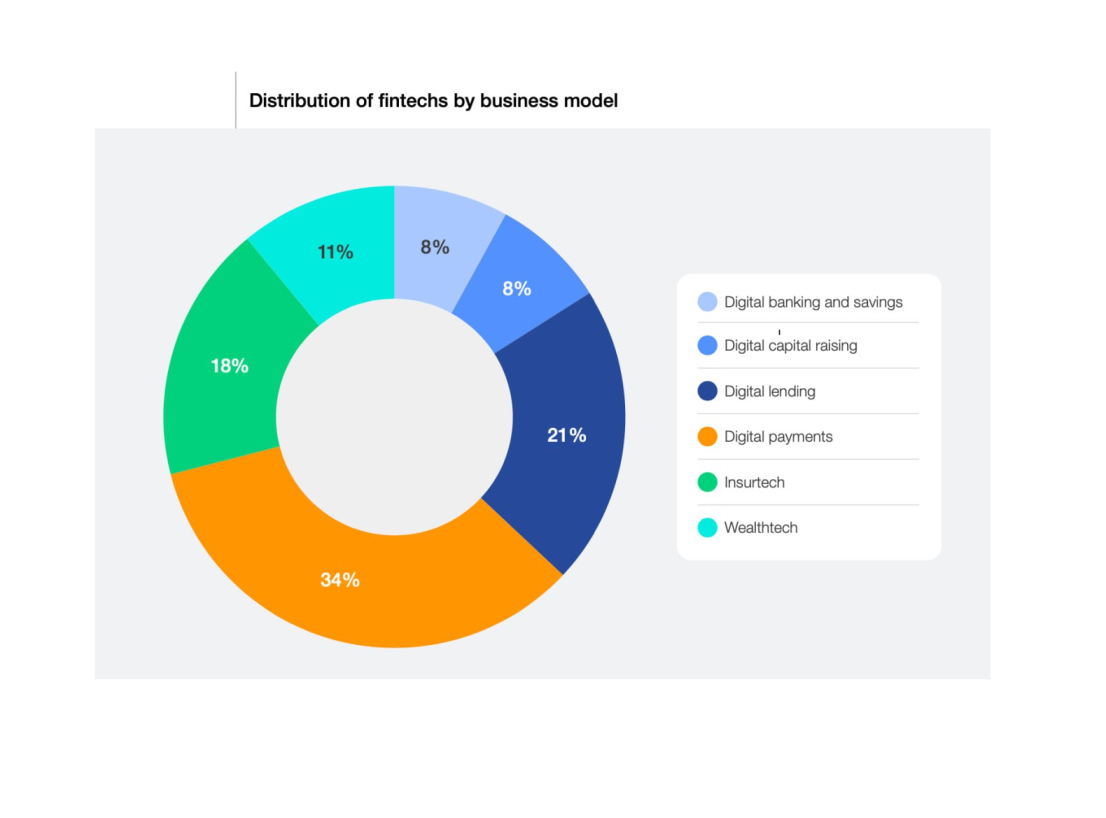

به گزارش اینشورتک به نقل از فرابیمه، پرویز خسروشاهی، رئیس کل بیمه مرکزی، که اخیرا در کانال «نکته» اطلاعاتی منسجم از وضعیت صنعت بیمه در ایران و جهان ارائه میدهد، در تازهترین یادداشت خود به آماری از گزارش دانشگاه کمبریج اشاره کرده که میتواند برای اکوسیستم نوآوری بیمه کشور بسیار امیدبخش تلقی شود. بر اساس گزارش «آینده فینتک ۲۰۲۵»، اینشورتکها با سهم ۱۸ درصدی، پس از پرداخت دیجیتال و وامدهی دیجیتال، در جایگاه سوم قرار گرفتهاند. طرح چنین گزارهای از سوی رئیس کل بیمه مرکزی، بهتنهایی حامل پیام مهمی برای آینده صنعت بیمه کشور است. بهویژه اگر آن را در مقایسه با رویکرد مدیران پیشین ببینیم که حتی از بهکار بردن واژه «اینشورتک» پرهیز داشتند. خسروشاهی اما با تولید و انتشار آگاهانه محتوا در این حوزه، بهدنبال آمادهسازی تدریجی ذهنیت صنعت برای موج بعدی تحول است.

بازتعریف توازن در اکوسیستم فینتک

اکوسیستم جهانی فینتک در سال ۲۰۲۵ وارد مرحلهای شده که میتوان آن را نوعی «بلوغ نامتقارن» دانست؛ وضعیتی که در آن برخی حوزهها به بلوغ نزدیک شدهاند و رشد آنها کند شده، در حالیکه بخشهایی دیگر تازه وارد فاز شتابگیری شدهاند. گزارش «آینده فینتک در جهان» دانشگاه کمبریج، این عدمتقارن را بهخوبی نشان میدهد: پرداخت دیجیتال و وامدهی دیجیتال همچنان بازیگران غالباند، اما اینشورتکها با سهم ۱۸ درصدی، بهعنوان سومین قطب عملیاتی فینتک، در حال بازتعریف توازن در اکوسیستم هستند.

فاصله میان مدلهای بالغ و مدلهای در حال جهش

پرداخت و وامدهی دیجیتال سالها موتور اصلی رشد فینتک بودهاند، اما نشانههای نزدیکشدن به سقف رشد در آنها آشکار است. شدت رقابت، سختگیریهای مقرراتی و کاهش حاشیه سود باعث شده نوآوری در این بخشها بیشتر معطوف به بهینهسازی عملکرد محدود باشد تا تحول بنیادین.

در سوی دیگر، بیمه دیجیتال هنوز با ظرفیتهای بالقوه فراوانی مواجه است. همین فاصله میان وضع موجود و توان بالقوه، زمینه جهشی را فراهم کرده که امروز خود را در قالب سهم ۱۸ درصدی اینشورتکها نشان میدهد.

۱۸ درصد سهم اینشورتک؛ بازتاب یک تغییر عمیق در رفتار کاربران

رشد اینشورتکها صرفاً نتیجه نفوذ فناوری نیست، بلکه ریشه در دگرگونی انتظارات کاربران از مفهوم «پوشش ریسک» دارد. سه روند کلیدی این تحول را توضیح میدهد:

۱. مطالبه بیمه فوری، شفاف و شخصیسازیشده: مدلهای سنتی بیمه بر ابهام و بروکراسی استوار بودند، اما کاربر امروزی چنین سازوکاری را نمیپذیرد. اینشورتکها با تکیه بر دادههای لحظهای و الگوریتمهای پویای ارزیابی ریسک، محصول و قیمت را متناسب با هر فرد تنظیم میکنند.

۲. ناتوانی بیمه کلاسیک در پاسخ به سبکهای جدید زندگی: اقتصاد پلتفرمی، فریلنسینگ، اقتصاد کارمزدی و سواری اشتراکی، الگوهای تازهای از ریسک ایجاد کردهاند که خارج از چارچوب بیمه سنتیاند. اینشورتکها دقیقاً در همین شکاف رشد کردهاند.

۳. تغییر نقش داده از پسنگر به پیشنگر: فناوری، بیمه را از نظامی مبتنی بر جبران خسارت پس از وقوع، به مدلی پیشگیرانه و مبتنی بر مدیریت رفتار قبل از وقوع تبدیل کرده است؛ تغییری که جایگاه استارتآپهای بیمهای را بهشدت تقویت میکند.

آیا اینشورتک ضلع سوم مثلث فینتک است؟

دادهها نشان میدهند که سهم ۱۸ درصدی امروز میتواند آغاز یک جابهجایی ساختاری باشد. اگر پرداخت و وامدهی را دو ستون سنتی فینتک بدانیم، بیمه دیجیتال ستون سومی است که از ظرفیت رشد عمودی بسیار بیشتری برخوردار است.

علت روشن است: بازار جهانی بیمه از نظر حجم چندین برابر پرداخت و وامدهی است، اما سطح دیجیتالیشدن آن بهمراتب پایینتر باقی مانده است. این ترکیب، مسیری طولانی و نسبتاً کمرقیب را پیش روی اینشورتکها قرار میدهد.

پیامدهای ساختاری این تغییر برای بازیگران بازار

۱. حرکت فینتک بهسوی تنوع مدلهای کسبوکار: تسلط دو مدل کلاسیک قبلی در حال تضعیف است. ورود اینشورتکها نهتنها تنوع ایجاد میکند، بلکه فشار رقابتی جدیدی میان مدلها به وجود میآورد و مسیرهای درآمدی را بازتعریف میکند.

۲. افزایش فشار بر رگولاتورها: پیچیدگی ذاتی بیمه، در کنار ورود بازیگران دادهمحور، چالشهایی مانند حریم خصوصی و تبعیض الگوریتمی را برجسته میکند. بازنگری مقررات در این حوزه اجتنابناپذیر خواهد بود.

۳. تشدید ادغام و تملکهای استراتژیک: بازیگران سنتی بیمه بهخوبی میدانند که همپای استارتآپها حرکت نمیکنند. از اینرو، موج ادغامها و خریدهای هدفمند در این حوزه محتمل است؛ روندی که میتواند به تمرکز قدرت در دست چند بازیگر بزرگ اینشورتک منجر شود.

افق پیشرو

بر اساس روندهای موجود، میتوان چند سناریوی محتمل را ترسیم کرد:

- تا سال ۲۰۳۰، اینشورتکها بهطور معناداری فاصله خود را با پرداخت دیجیتال کاهش خواهند داد.

- نقطه جهش اصلی زمانی رخ میدهد که هوش مصنوعی و دادههای اینترنت اشیا بهصورت کامل در بیمهنامهها و مدلهای ارزیابی ریسک ادغام شوند.

- بازارهای نوظهور با ضریب نفوذ پایین بیمه، به میدان اصلی رشد اینشورتکها تبدیل خواهند شد.

سهم ۱۸ درصدی اینشورتکها صرفاً یک عدد نیست؛ نشانه آغاز جابهجایی قدرت در اکوسیستم فینتک است. اگر پرداخت و وامدهی ستونهای نسل اول تحول مالی دیجیتال بودند، موج بعدی از دل بیمه دیجیتال برمیخیزد؛ جایی که ساختارهای سنتی فرسوده شدهاند و فرصت بازآفرینی کامل صنعت فراهم است.

اینشورتکها امروز در جایگاه سوم ایستادهاند، اما جهت حرکت بازار نشان میدهد که این جایگاه میتواند بهزودی تغییر کند و چهبسا بیمه دیجیتال در افق میانمدت به موتور محرک اصلی فینتک بدل شود.